夫婦の年金、平均受給額は?計算の仕組みを知って将来に備えましょう

家事と仕事の両立|知る、つながる、働くわたし

結婚、子育て、引越…。夫婦のライフイベントは何かと出費が多いもの。先々を考えたとき、老後の備えや年金の金額のイメージは気になるところですよね。

今回は公的年金について、将来の年金受給額はどれくらいになるのか、金額はどのように決まるのかを確認します。

目次

夫婦の年金平均受給額は?

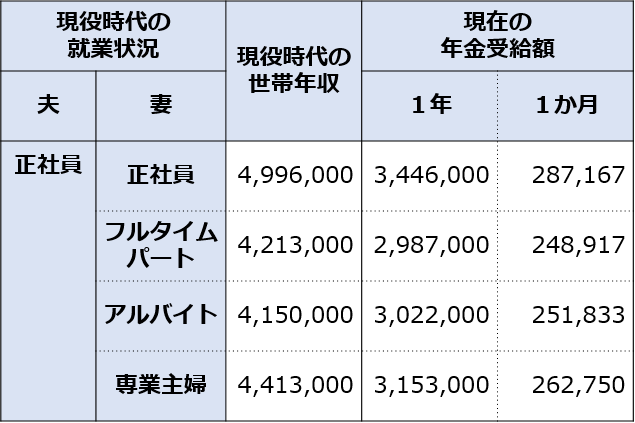

まずは、現在65歳以上の夫婦が受け取っている年金額の平均を見ていきましょう。 下の表では、夫が現役時代に正社員であった世帯の、当時の世帯年収と現在の年金額の平均を示しています。

出典:2017年 年金制度基礎調査(千円未満切り捨て)

現役時代の年収によりますが、老後の月の年金額はおよそ25~29万円程度になっています。

平均的な年金受給額では老後の生活は不十分?

上で示した25~29万円という年金額は、老後生活に十分な額になっているのでしょうか。

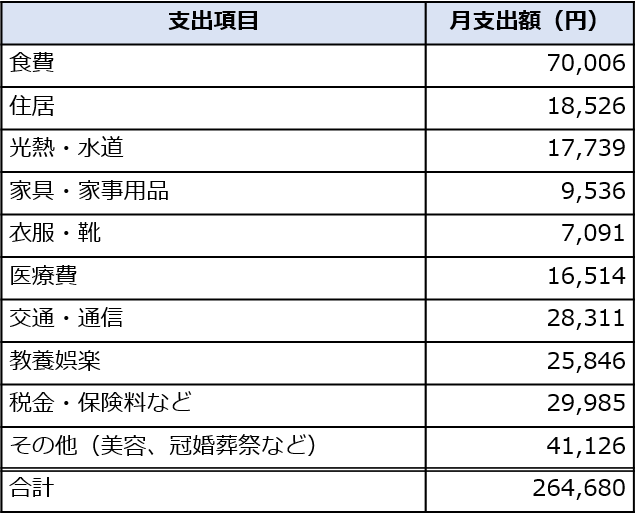

65歳以上の夫婦の1か月間の平均支出額は264,680円との統計データがあります。

出典:2019年 全国家計構造調査

現役時代の収入・納付状況によりますが、年金のみでの生活となると収支ゼロ~やや不足のイメージになるようです。

年金額が決まる仕組み

以上では平均額を見てきましたが、実際に自身が受給する年金額はどのように決まるのかをご紹介します。

公的年金には国民年金と厚生年金がある

年金には公的年金・私的年金の2種類がありますが、今回扱っている公的年金は社会保険と呼ばれる公的保険制度の一つです。

公的年金は、国民年金と厚生年金の2階建てになっています。それぞれの違いは下記の通りです。

国民年金はすべての人が加入する

国民年金は、20歳以上60歳未満のすべての人が加入している年金で、「基礎年金」と呼ばれる場合もあります。自営業やフリーランスの場合、国民年金のみに加入することになります。

保険料は誰でも一律の金額で、毎年見直されます。ただし、会社員・公務員に扶養されている専業主婦/主夫の場合は保険料がかかりません。

会社員・公務員の場合、厚生年金にも加入する

会社勤めの場合、厚生年金にも加入することになります。加入条件を満たす場合は正社員でなくても加入することができます。

保険料は報酬額に応じて変動します。また、この保険料の半額を企業が負担してくれるというメリットがあります。

これらの年金に加入して保険料を納入することで、納入額に応じて将来の年金額が決まる仕組みになっています。

年金額の計算式は国民年金と厚生年金で異なる

国民年金と厚生年金という2種類の年金制度は、計算式もそれぞれ異なります。

国民年金の受給額の計算式

受給額=777,800円(令和4年)× 納付月数/480か月

受給額は、納付した月数によって変動します。

産前産後に納付免除された期間については、納付月数に含めることができます。その他の免除制度や納付猶予では一定の係数がかけられます。

また、学生納付特例を適用して追納していない場合、その期間分は納付月数に含まれません。

免除・納付猶予を受けた場合の詳細は、日本年金機構のHPをご覧ください。

国民年金保険料の免除制度・納付猶予制度|日本年金機構 (nenkin.go.jp)

厚生年金の受給額の計算式

厚生年金の受給額は、在職中の報酬に比例する部分と、その他2つの要素によって決まります。

受給額 = 報酬比例部分 + 経過的加算 + 加給年金額

詳細な条件・計算は日本年金機構のHPをご覧ください。

老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構 (nenkin.go.jp)

自身の将来の年金額を確認し、将来に備えるには

ここからは、自身が将来受給できる年金額を確認する方法、そして将来に向けて備えるにはどうすればよいのかをご紹介します。

「ねんきんネット」を活用して納入済み金額・年金見込み額を知る

日本年金機構が提供しているサービス「ねんきんネット」では、オンライン上で下記の機能を利用できます。

- 年金記録の確認

- 年金見込み額の確認

- 年金の支払いに関する通知書の確認

- 追納等可能月数と金額の確認

- 電子版「ねんきん定期便」のダウンロード

など

利用するには、マイナポータルとの連携、またはねんきんIDの登録を行います。ねんきんIDの登録では基礎年金番号とメールアドレスが必要なため、手元に準備して始めましょう。

将来に向けた備えは何をすればいい?

貯金をしておく

年金の支給額はその時々の支給率によっても変動します。そのため、年金に頼りすぎず、手元でも貯金をしておくことが安心につながります。

共働きにチャレンジする

夫婦ともに収入があると貯金がスムーズなのはもちろんですが、夫婦ともに厚生年金に加入するとさらに手厚い備えができるようになります。

近年、パート・アルバイトの社会保険・厚生年金への加入条件が緩和されました。これによって、週20時間以上勤務・月88,000円以上の収入がある場合には、厚生年金に加入することができるようになりました。

こうした点も踏まえて、パート・アルバイト探しや再就職を検討してみるのも一案です。

なお、この加入基準は、一般的には106万の壁とも呼ばれています。

より詳しく確認したい場合はこちらの記事もご覧ください。

国民年金では65歳まで任意加入で保険料を収められる

現在、企業には65歳までの雇用義務があるため、65歳まで働く方が増えています。その際、国民年金は65歳まで任意加入できるため、保険料を納め続けることができます。

こうした制度を活用することも視野に入れて、65歳まで働く場合のライフプランを計画してみるとよいでしょう。

まとめ

引退後のセカンドライフを満喫するには、先々を見据えて早くから準備しておくことが大事です。

受け取る見込みの年金額を早めに確認しておき、将来をどのように過ごしたいかを夫婦で話し合いつつ、今できることから備えを進めておくとよいでしょう。

関連記事

ライフプランまとめ記事はこちら▼